时隔数年产量初次着落 酱酒时势生变

从双位数增长到双位数下滑,只用了三年。

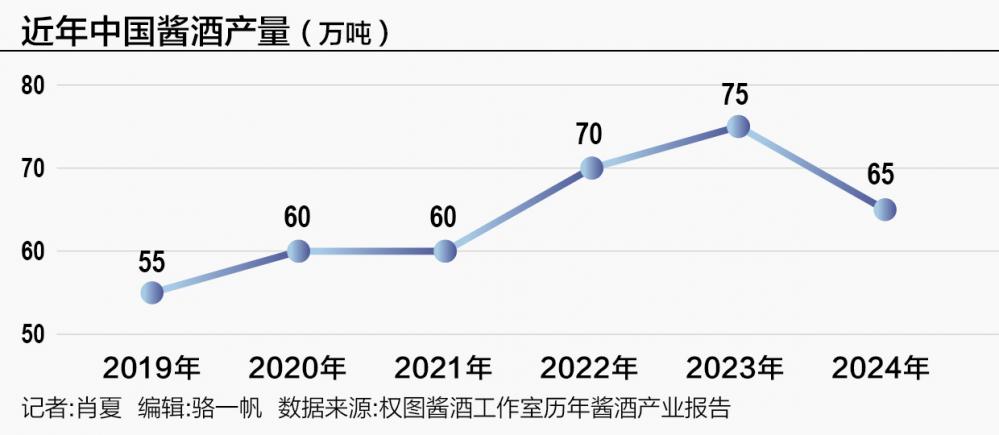

在上周的贵州省白酒企业商会2024年年会上,权图酱酒责任室发布了《2024—2025年度酱酒产业发展发达》(下称《发达》),数据分解,2024年中国酱酒企业完满销售收入2400亿元,同比增长4.35%;完满利润约970亿元,同比增长3.19%;产量约65万千升,同比着落13.33%。

这是相干酱酒发达发布六七年来,酱酒年产量初次出现下滑。行业对酱酒的调节是2018年独揽爆发,跟着白酒景气周期到来,老本积极进入酱酒行业,推进不少中小酒企动销大涨、积极扩产。

但调节只是执续了几年。

酱酒分娩大省贵州的数据,也佐证了产业端的插足强度彰着着落。官方统计数据分解,2024年贵州规上酒、饮料和精制茶制造业增多值增长7.2%,时隔四年再次回落至个位数。昔时十年间,除了2020年,这一数据一直保执至少两位数的增长,致使出现过高达30%的涨幅,主要受到第一大产业白酒的拉动。

从《发达》来看,产量下滑主若是由于中小酱酒企业减产、停产,仅有少数头部企业还在增产,但幅度彰着不足前几年。

关注效益这一目的不错发现,跟着白酒深度调理期的执续,酱酒竞争时势也出现了显赫变化:剔除头部企业后,大部分酱酒企业的效益内容上照旧迎来拐点,年收入10亿元以上的酱酒俱乐部缩水,头部名酒的拉手脚用式微,酒企之间的分化照旧膨胀至有一定体量的腰部酒企。

酱酒产业老本的插足调节照旧执续了至少七年。

但拐点的前兆早已出现。

2022年下半年酱酒热方兴未已,彼时一些非头部酱酒企业照旧遭受动销遇冷。2023年,酱酒热降温膨胀开来,越来越多酱酒单品价钱倒挂。到2024年,照旧莫得酱酒企业敢画增长大饼,仅有头部一丝数的几家还能保执增长。

正如权图酱酒责任室人人权图所说,旧年举座产量着落主若是中小酱酒企业减产带来的。

由于销售需求疲软,最近两个下沙季,许多中小酱酒企业径直采用了减产致使停产。21世纪经济报说念记者2024年在茅台镇曾拜访过镇上一些卖基酒的商户,盛大反应前来洽谈的客户量不如前几年。

从《发达》的统计来看,2024年下沙季,仅有茅台、郎酒、珍酒、金沙酒业等少数头部酱酒小幅度增产,不外增产幅度幽微。事实上,茅台的增产主若是系列酒孝敬,旧年茅台酒的基酒产量也时隔多岁首次出现减产。

不仅是产量迈入拐点,绝顶一部分酒企的效益内容上照旧鄙人滑。

尽管酱酒行业旧年的收入、利润保住个位数增长,但尽人皆知茅台是这些数据的主要孝敬者。如果不酌量旧年依旧保执15%功绩增长的茅台,通盘酱酒行业的效益举座是下滑的。

下行周期照旧对酱酒行业的时势形成了影响。

一方面,酱酒企业的体量差距再次被拉开,头部企业依旧踏实,但腰部及以下的酒企从头掉队。

昔时几年,除了茅台迈过千亿元大关外,郎酒、习酒销售额王人照旧超越200亿元,国台年销售额一度作念到百亿级,年销售额50亿元的先后有过金沙酒业、珍酒、茅台保健酒业等种子选手。但到2024年,销售额50亿元体量的只剩下珍酒一家。

如果下行趋势连接,百亿级、50亿级酒企王人面对断档。事实上,就连10亿元也照旧从头成为非头部酱酒的一齐槛。

另一方面,珍酒、国台、金沙三家二梯队酱酒位次接连通常,分解出腰部酱酒阛阓时势尚未踏实。

阐明《发达》,2024年仅有珍酒年销售额体量在50亿级别,反超了国台、金沙等也曾体量更大的敌手。

而再往后看,垂纶台、衡昌烧坊等前几年依靠团购、引诱居品增长的酒企体量也彰着缩水。不错说,酱酒行业清寒能补位的后劲股。

酱酒的大起大落,与许多非头部居品并莫得充分缔造虚耗者泄露关连。

乘着白酒景气周期的东风近似酱酒的品类红利,昔时几年非头部酱酒企业主要依靠三类道路:有一定品牌力的腰部酱酒通过迅猛招商、引诱合营居品作念伟功绩;有业外老本招供的茅台镇酒企通过团购作念大领域;繁忙品牌上风的中小酱酒卖基酒也能卖个好价钱。

这意味着大批酱酒品牌的爆发式增长内容上是依靠渠说念完满的,真正的虚耗需求并莫得出现大爆发。非头部酱酒企业更集合于追求功绩,关于品牌打造、虚耗者磨真金不怕火的插足并莫得相应跟上。

不外这并不虞味着酱酒品类的价值断线风筝,而是更查验产业老本的牢固。

权图合计,2025年通盘厂家王人必须调理增长倡导,致使经受负增长,保险经销商的利益。在他看来,产能头部化是势必趋势,60万吨的年产能加上120万吨的储能,已能实足餍足国内酱酒的供给需求。

只不外,爆发式增长带来的结构性矛盾,需要技术消化。

一方面是产能开释与举座需求趋势的矛盾。

21世纪经济报说念记者对比连年酱酒产量和白酒全行业产量推算,酱酒的产量占比照旧从2019年的7%独揽升迁至2024年的近16%,占比翻了一倍以上。昔时三四年的酱酒产能要在将来几年执续进入阛阓况兼是执续增多的,与白酒行业需求端当今果决下行形成矛盾,要消化这些增长唯有两个标的:经受其他品类白酒的阛阓空间,八成恭候白酒举座需求端复原增长。

但酌量到2016年以来世界领域以上企业白酒的产量是集合着落的,即就是将来白酒需求端好转,通盘酒企王人能从头增长的可能性并不大,中小酒企偶然能等来春天。

另一方面,行业举座产能与上风产区产能的矛盾。

固然酱酒行业的举座产能照旧迎来拐点,上风产区的产能还在增长。仁怀市父母官媒2月发布的政府责任发达提到,2024年仁怀新增酱酒产能5000吨,新增领域白酒企业4家、亿元以上产值酒企33家。

这诠释不单是茅台等头部酒企在增长,也意味着产能的消化周期可能会进一步延伸。

对此,当地连年照旧在特意指点中小酒企产能整合,从而开释风险。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李念念阳