热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

起头:湖畔新言

主要不雅点:

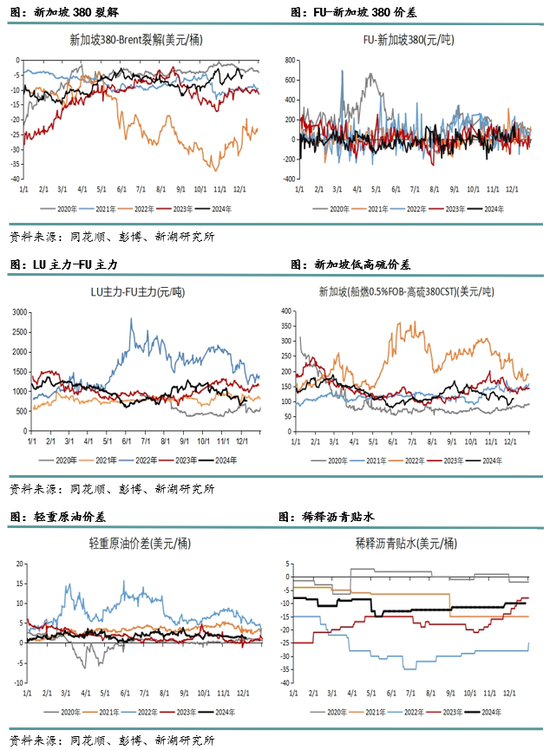

1.2024年,俄罗斯和乌克兰之间摩擦增多,尤其是3月-4月技能,俄罗斯真金不怕火厂遇袭产能为80万桶/天,占总产能的13%,遭无东说念主机蹙迫的俄罗斯真金不怕火厂,其运行负荷偏低,且老练时候较长,这影响了俄罗斯的高硫产量增长。此外,OPEC+屡次延伸减产时候,中质原油供应受到戒指。本年真金不怕火厂利润较差,装配开工率偏低,导致人人重质馏分油库存处于近五年低位,因此高硫裂解发达较强。瞻望2025年,因脱硫塔的安装,高硫燃料油船燃需求不时增多。尤其是下半年地中海成为ECA地区,将硫含量从0.5%戒指到0.1%,这对低硫燃料油形成需求利空,而安装脱硫塔的船舶不错将高硫燃料油排放的硫含量裁汰至0.1%,因此高硫在船燃加注中的占比普及。现时OPEC+的减产研究延伸至2025年第一季度,但因好意思国对伊朗的制裁,预期中质原油供应增量有限,轻重原油价差预期督察低位轰动,从而因循高硫裂解。

2.2024年,红海危急导致船舶绕行,增多了船燃加注需求,但下半年尼日利亚Dangote真金不怕火厂投产后,运往亚太的低硫供应增多,低硫裂解轰动下行。9月下旬,国内因第三批低硫出口配额下发量不足预期,激发市集对主营单元产量下降的担忧,低硫裂解不时走强。瞻望2025年,低硫燃料油面对一个供应增多、需求减少的情况。供应端,尼日利亚催化裂化装配重启后,将减少自欧洲的汽油入口,这对欧洲的汽油裂解形成压制,进而酿成欧洲真金不怕火厂裁汰开工率,低硫渣油的进料减少,预期将增多对亚太的低硫渣油的出口。需求端,脱硫塔的安装,逐步侵蚀低硫燃料油的市集份额。在新动力汽车的扩充下,制品油需求下滑,汽柴裂解对低硫裂解的因循松开,因此预期2025年低硫裂解将面对核心下移的场地。关于国内,因低硫出口配额不太可能增多,第四季度低硫出口配额垂危的情况或将再次出现。

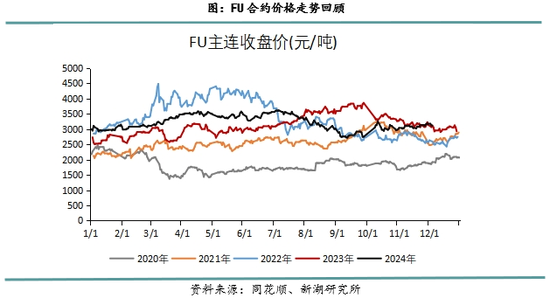

2024年FU价钱走势记忆

2024年FU期货行情不错分为以下几个阶段:

第一季度,好意思国焦化和加氢装配老练岑岭,中国恰逢春节假期,投料需求不足。而中东高硫燃料油净出口处于季节性高位,高硫基本面宽松。

第二季度,俄罗斯于3月中旬举行总统选举,乌克兰加强了对俄罗斯真金不怕火厂的无东说念主机蹙迫,导致俄罗斯多处真金不怕火厂关停,受袭产能占比约12%。4月份俄罗斯真金不怕火油产能老练量达到峰值,老练产能为1711千桶/天,占总产能17.5%,环比增多152千桶/天,5月份小幅下降9千桶/天,6月份老练产能大幅回首。此外4月上半月,以色列和伊朗之间发生冲破,新加坡中国和马来西亚的高硫入口中,约15%来自伊朗。需求端,沙特为夏令发电备货。供应减少而需求增多,高硫基本面偏紧,价钱走强。

第三季度,利比亚东西政府内乱,国内罢手分娩和出口原油,油价轰动上行。燃料油耗尽税抵扣战略暂缓扩充,打消了市集对真金不怕火厂投料下滑的担忧。因此高硫跟班原油飞腾。发电进入旺季,中东高硫净出口下降。但墨西哥新真金不怕火厂Dos Bocas开车,高硫出口增多,基本面跟着发电旺季放置而转弱。

第四季度,10月初伊朗向以色列辐射导弹,市集记忆以色列打击伊朗石油设施,FU飞腾,此外OPEC+不时延伸减产期限,重油资源存因循。11月欧洲真金不怕火厂老练岑岭期,高硫供应大幅下滑,相易埃及发电需求增多,高硫基本面偏强。

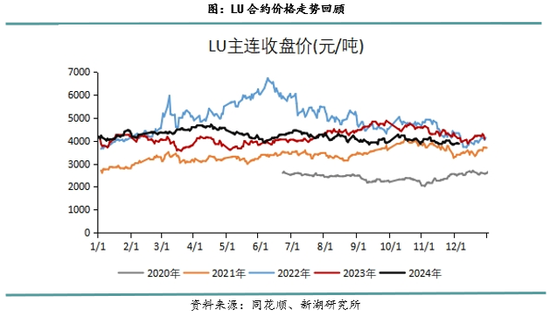

2024年LU价钱走势记忆

2024年LU期货行情不错分为以下几个阶段:

第一季度,船舶绕说念刺激船燃需求增长,维多动力集团称,红海蹙迫导致燃料需求增多10万桶/日。南苏丹管说念闹翻,其分娩的Dar Blend原油(低硫重质原油,分娩低硫燃料油的盼愿原料)出口量从1月份的13万桶/天地降至2月份的5.5万桶/天,低硫基本面偏强。

第二季度,4月初伊朗和以色列之间发生冲破,带动原油及低硫飞腾。科威特国内发电囤货,低硫出口下降。后期Dangote真金不怕火厂慢慢普及负荷,低硫产量增多,给低硫市集带来压制。

第三季度,发电需求逐月下降,科威特低硫出口回升。但9月下旬国内第三批低硫出口配额下发,数目低于市集预期,配额垂危激发LU飞腾。

第四季度,国内依靠入口缓解低硫产量下降,Dangote真金不怕火厂催化重治装配运行分娩汽油,低硫出口下降,但Al-Zour真金不怕火厂低硫出口增多。汽油裂解疲软,压制欧洲FCC开工率,FCC的加工量减少导致低硫渣油供应增多,低硫基本面稳中走弱。

原油基本面

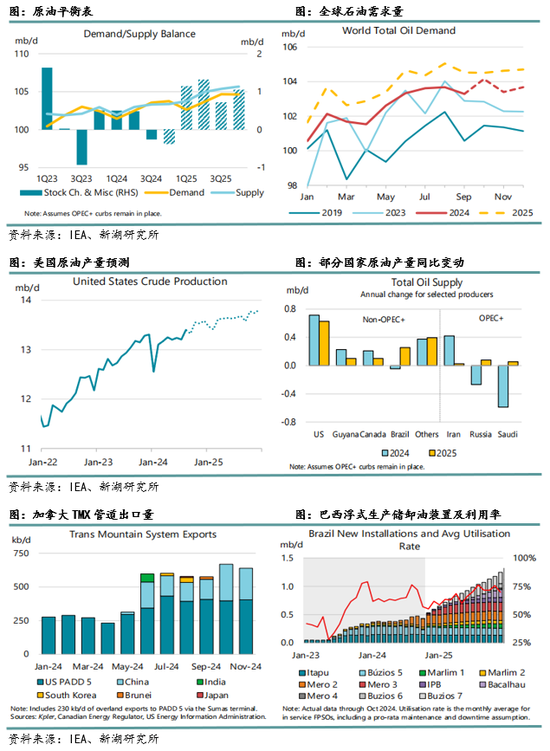

在需求增长放缓的配景下,2025年原油基本面督察供大于求。2025年油价更大的压力来自于需求端,发展中国度石油需求疲软,2024年中国新动力车保有量超10%,预计2025年新动力车将会取代20%的汽油需求,交通用油接近达峰。尼日利亚Dangote真金不怕火厂投产后,汽油入口需求下降。墨西哥Olmeca真金不怕火厂主要加工重质高硫Maya原油,其满负荷分娩时,不错分娩17.5万桶/天的汽油和13万桶/天的柴油,汽油产量占国内需求的20%,该真金不怕火厂的运即将影响墨西哥可供出口的重质原油数目。空洞来看,汽油裂解下行压力较大,真金不怕火厂开工率不时督察低位。IEA预计2025年人人石油需求增长110万桶/日至10390万桶/日,其中LPG、乙烷、石脑油的需求增量占2025年人人石油需求增量的60%傍边,少数非经合组织国度引颈人人需求增长。因大多国度的制造业PMI下降,柴油需求同比负增长。

供应端,IEA预测2025年人人石油产量增长190万桶/日至10480万桶/日,增量的70%由非OPEC+孝敬,好意思国、巴西、加拿大、圭亚那和阿根廷的原油和NGL产量将增多110万桶/日,非OPEC+国度产量增至5460万桶/日。2025年加拿大石油产量增长10万桶/日,主要成绩于TMX管说念,该管说念领有59万桶/日的运输产能,增多了发往加拿大太平洋海岸、好意思国西海岸和亚洲的出口量。2025年巴西的石油产量预期增多25万桶/日至370万桶/日。Johan Castberg油田时势将在2025年2月傍边投产,因此2025年挪威石油产量将增多16万桶/天至220万桶/天。2025年沙特将启动Marjan(30万桶/日)和Berri(25万桶/日)两个油田,哈萨克斯坦26万桶/日的Tengiz扩建时势投产。

IEA月报预测2025年供应多余95万桶/日。如果OPEC+从2025年4月运行退出自发减产,那么供应将多余140万桶/日。需寄望伊朗和委内瑞拉被好意思国制裁的风险,这可能缓解供应多余的担忧。

高硫燃料油供应

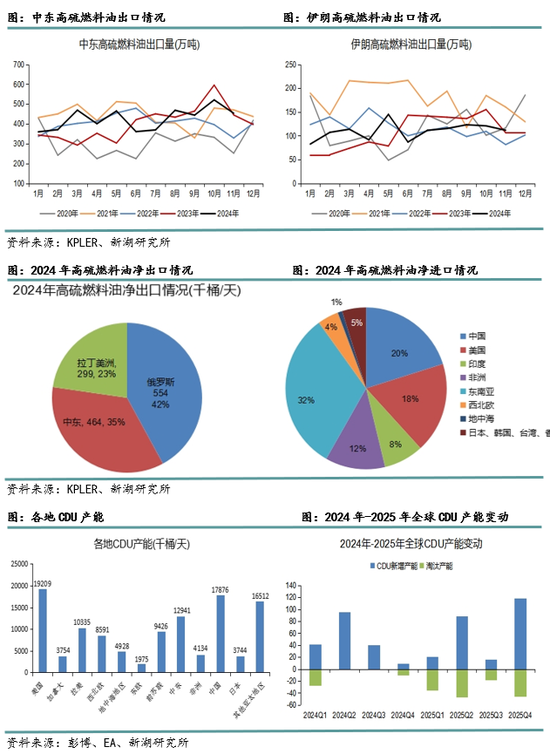

人人高硫燃料油的供应主要起头于俄罗斯、中东和拉丁好意思洲三个地区。中东真金不怕火厂燃料油的收率最高,高达16%,其次是俄罗斯,俄罗斯简便型真金不怕火厂较多,燃料油收率约为8.9%,欧洲真金不怕火厂的燃料油收率约为5.7%,中国简便型真金不怕火厂较少,真金不怕火厂复杂度高,字据Kpler数据,柴油收率高达44%,汽油收率为27%,燃料油收率仅1.8%傍边。好意思国约6成的真金不怕火厂产能为复杂型真金不怕火厂,燃料油的收率也很低。

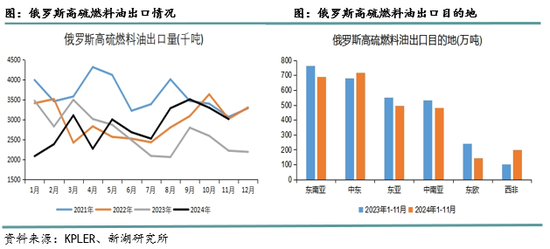

2024年1月-11月,中东高硫燃料油出口量约4684万吨,同比增多249万吨,入口量为1744万吨,净入口量为2940万吨,同比增多400万吨。2024年1月-11月,俄罗斯高硫燃料油出口量约3118万吨,同比增多122万吨。中国、马来西亚、新加坡和沙特是俄罗斯的前四大客户。

2024年1月至11月,伊朗高硫燃料油出口约1209万吨,同比增多30万吨,其中约466万吨发往新加坡、马来西亚和中国。伊朗的主要主认识是阿联酋和亚太地区。自2024年10月以来,好意思国已将70多艘船只列入制裁名单,其中很多是将伊朗原油运往中国的油轮。

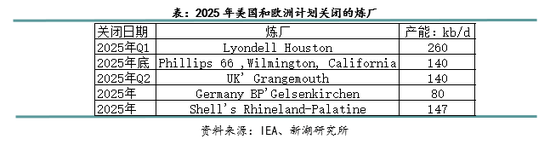

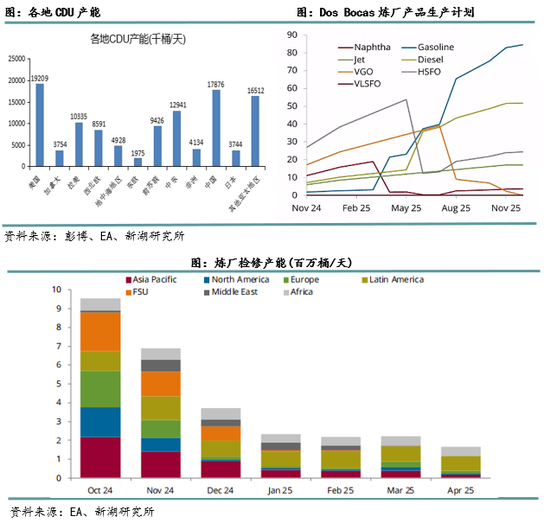

字据EA统计,真金不怕火厂老练产能逐步下降,尤其是俄罗斯和中东地区,这将导致高硫燃料油出口增多。在来岁第二季度之前,预期供应端较为富余。墨西哥Dos Bocas真金不怕火厂也叫Olmeca真金不怕火厂,于本年4月运行参加运营,在二次加工装配启动前,Dos Bocas的高硫产量预期不时增多。

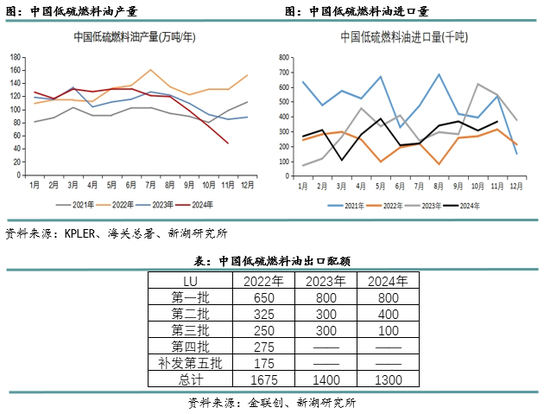

低硫燃料油供应

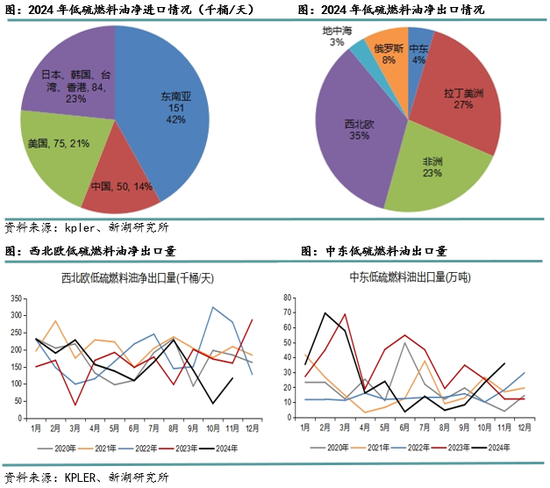

西北欧、拉丁好意思洲和非洲是人人低硫的首要供应起头,主要流向亚洲。科威特Al-Zour真金不怕火厂于2022年底初次运营,2023年下半年三个CDU装配一齐上线,超低硫燃料油产量随之增长,2024年1月至11月,超低硫燃料油出口460万吨,同比增多54万吨,是2024年首要的角落增量。因阿联酋船燃需求增长,2025年科威特Al-Zour真金不怕火厂将增多对富查伊拉港的出口量,进而减少发往亚洲的VLSFO。南苏丹原油出口依赖苏丹管说念,2024年苏丹内战影响输油管说念维修责任,虽于10月维修罢了,但一直未运交运营,预期将在2025年参加使用,这将匡助南苏丹Dar Blend原油出口,Dar Blend属于重质低硫原油。

关于2025年,最大的变量在尼日利亚。尼日利亚Dangote真金不怕火厂于2024年2月投产,产能为65万桶/天,10月份Dangote真金不怕火厂出口了第一批汽油,诠释其重治装配已参加运营,其RFCC的汽油产能为30万桶/天,现时RFCC装配仍未运营。2025年第一季度尼日利亚将分娩175千桶/天的汽油,并在第四季度普及至280千桶/天。西非是欧洲汽油出口量的主要主认识,Dangote真金不怕火厂分娩汽油后,将影响欧洲对西非的出口量,欧洲汽油裂解走弱将导致当地真金不怕火厂老练增多好像开工率下降,这会减少欧洲低硫渣油的用料,进而增多低硫渣油的出口,保守测度,若欧洲汽油产量减少10万桶/天,FCC的加工量将减少20万桶/天,这将导致欧洲增多20万桶/天的低硫渣油,特地于人人低硫燃油供应量增多7%。

2024年1月-11月,中国低硫燃料油入口量为316万吨,环比减少47万吨,中国低硫燃料油产量为1224万吨,环比减少8万吨。9月下旬,第三批低硫出口配额下发,与市集预期不同的是,仅下发了100万吨,这意味着第四季度,国内主营真金不怕火厂将裁汰研究分娩量,进而导致出口下降,为了兴盛我国保税船燃的需求,入口量处于年内高位。因“碳达峰、碳中庸”的战略条目,预计2025年低硫出口配额难有增漫空间。

船燃加注需求

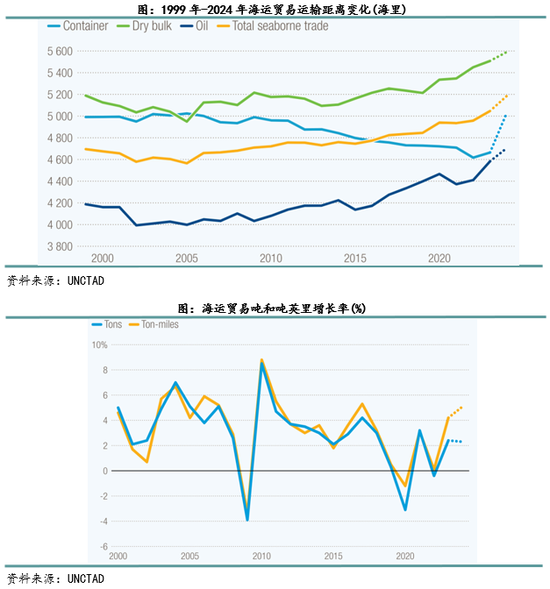

字据UNCTAD统计,因人人经济增长鼓舞,2023年人人海运买卖增长了2.4%至123亿吨,从2022年的着落中反弹。预计该行业将在2024年增长2%,其中集装箱买卖量将增长3.5%,2025年到2029年海运买卖平均每年增长2.4%。

吨英里是筹划运输材干的单元,暗示运输货品的分量与运输距离的乘积。由于苏伊士运河和巴拿马运河等主要航路中断导致运输距离延伸,2023年吨英里增多了4.2%,特出了吨位增长。海运要说念不畅进一步加重了供应链垂危,并增多了航运产生的温室气体排放。维多动力集团称,红海蹙迫导致燃料需求增多10万桶/日。BIMCO预期2026年苏伊士运河才能复原无边航运。

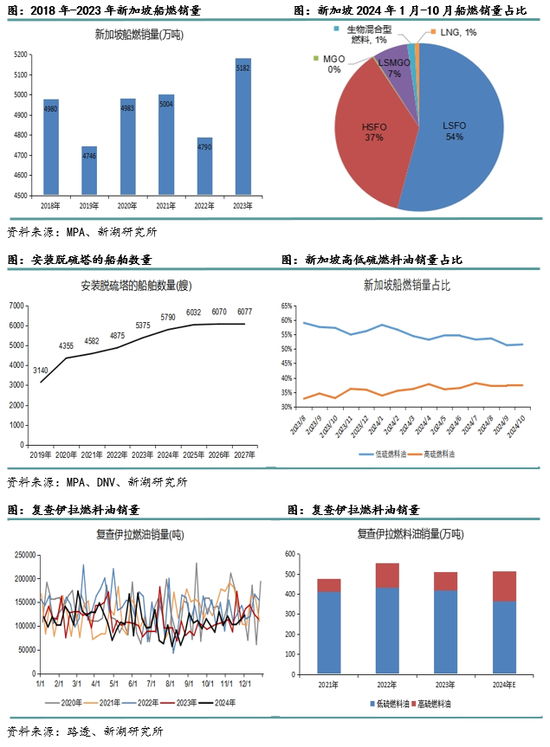

新加坡是人人最大的船用燃料加注口岸,2023年船燃销量超五千万吨。从船燃种类来看,低硫燃料油占据主导地位,2024年1月至11月,低硫燃料油销量同比减少72万吨,高硫燃料油船燃销量同比增多337万吨,跟着脱硫塔的安装,高硫燃料油销量占比仍是普及至37%,生物搀杂船燃和LNG占相比小,改日发展空间较大。阿联酋的复查伊拉港船燃销量位居寰宇第三,其高硫销量占比也在上升。

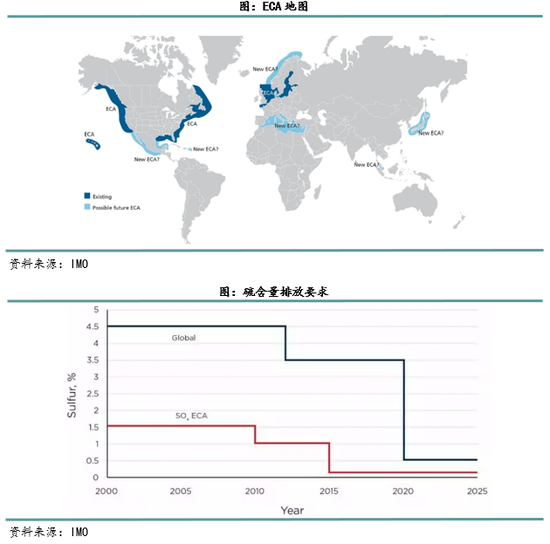

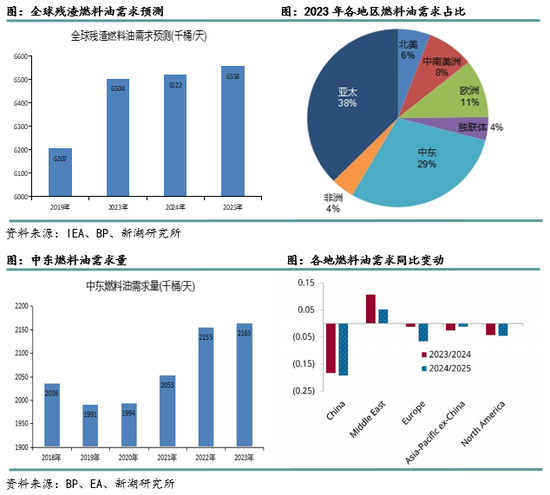

排放约束区(Emission Control Area,简称ECA),可分为硫排放约束区(SECA)和氮排放约束区(NECA)。2020年1月1日起船舶进入波罗的海、北海、北好意思洲和好意思国加勒比海域四个排放约束区ECA,均实施SECA+NECA,即船舶使用燃油的含硫量不得高0.10%m/m,而况需兴盛第三阶段氮氧化物排放约束步调。2022年12月IMO通过了《海外沉沦船舶酿成沾污合同》(MARPOL 合同)附则 VI,该附则将地中海指定为人人第五个公认的排放约束区,SOx 限值从0.5% m/m降为0.1% m/m,于2025年5月1日起全面扩充。战略落地后,地中海地区的VLSFO需求将下降,转而增多船用轻柴油和ULSFO的需求量。

FuelEU Maritime是一项将于 2025年1月1日起实施的规则,已被欧盟取舍,旨在增多可再生和低碳燃料在欧盟里面海外海运燃料组合中的份额。FuelEU Maritime对在欧盟或欧洲经济区(EEA)内进行买卖的船舶所用的动力的年平均温室气体排放设定了条目。研究了从燃料的征战、分娩、运输,以及到临了使用材干的温室气体排放,基点是2020年的91.16gCO2e/MJ,从2025年运行,到2030年降到85.69gCO2e/MJ。如果船东无视新法律解说,他们将面对65好意思元/吨的罚金。这可能会促使船东将极少生物燃料,如果船东使用B30(燃料中至少含有30%的生物因素),将比都备使用重质燃料油多支付30好意思元/吨。2025年可能使船用生物燃料的需求增长50万吨。此外,马士基集团欧洲代表Simon Bergulf暗示船舶温室气体排放收费法律解说将在2025年批准通过。

高硫燃料油需求

高硫燃料油除了船燃加注外,还不错用于发电和真金不怕火厂投料。字据BP动力统计年鉴,2023年中东燃料油需求量为2163千桶/天,约占人人燃料油需求的29%。

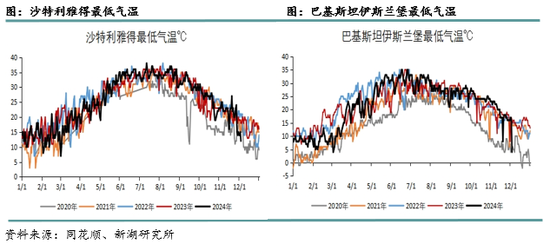

沙特是原油和燃料油发电大国,当地的发电厂不错杀青原油和燃料油的切换,这种切换比例在40%-60%傍边。中东的燃料油发电需求,约占中东燃料油需求的20%傍边,且以高硫燃料油为主。字据EA预测,沙特高硫发电需求将在2025年3月降至58万桶/天,2025年第一季度,日本低硫燃料油发电需求增多,但在第二季度降至2.5万桶/天。

近些年来,因温度升高和自然气产量下降,埃及夏令燃料油发电需求增长昭彰,9月后气温运行下降,预计2025年也会出现同样情形,需寄望埃及新的自然气田投产情况。

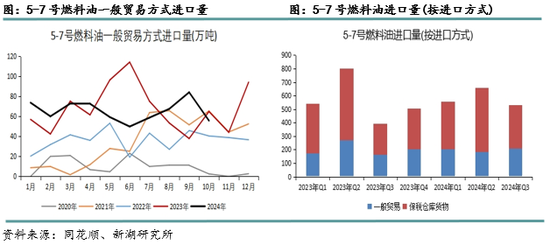

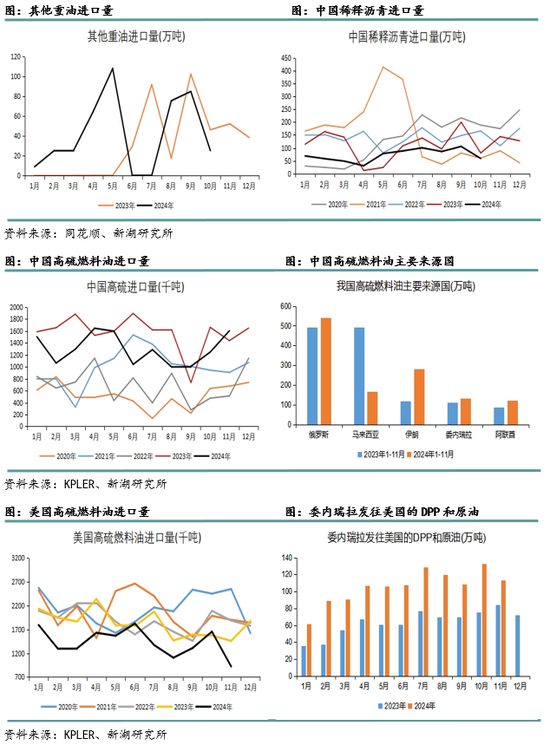

高硫燃料油的投料需求,主要体当今好意思国和中国。中国的场地真金不怕火厂为照看原油入口配额不足的问题,通过入口高硫燃料油算作二次加工装配的原料。2024年1月-11月,我国高硫燃料油入口量约1430万吨,同比减少293万吨,俄罗斯依然是我国第一大起头国,伊朗本年发往我国的高硫增量较大。好意思国国内盛产轻质原油,但好意思国复杂型真金不怕火厂产能占比高,需要入口重质原油组分,因此高硫燃料油亦然其入口的原料之一。2024年1月至11月,好意思国高硫燃料油入口量约为1577万吨,同比减少422万吨,但该时间好意思国自加拿猛入口的DPP和原油增多了615万吨,自委内瑞拉入口的DPP和原油增多了474万吨。

近些年来,真金不怕火厂加工燃料油、稀释沥青的,燃料油和稀释沥青的耗尽税简直不错100%抵扣,第三季度市集传出耗尽税抵扣新规,按照新规条目,产物包括应税产物和非应税产物的,按应税产物占比计较准予扣除的数目,这将导致耗尽税抵扣比例下降至50%-60%,增多税费本钱450-600元/吨,促使真金不怕火厂增多使用原油算作原料,减少燃料油和稀释沥青的加工量。现时耗尽税抵扣新规的笃定仍待确定,认真扩充时候尚不确定。

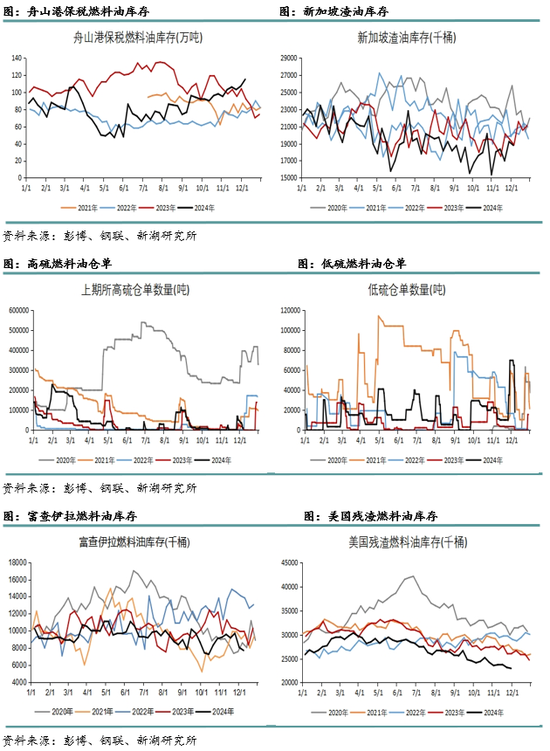

库存

2024年人人重质油品供应垂危,诚然加拿大TMX管说念投产后,阿尔伯塔省的油砂的产量及出口增多,但在OPEC+延续减产的配景下,轻重原油价差虽比旧年小幅抬升,但仍处于偏低水平,尤其是下半年人人重质馏分油库存处于近五年低位,这因循了高硫裂解偏强运行。

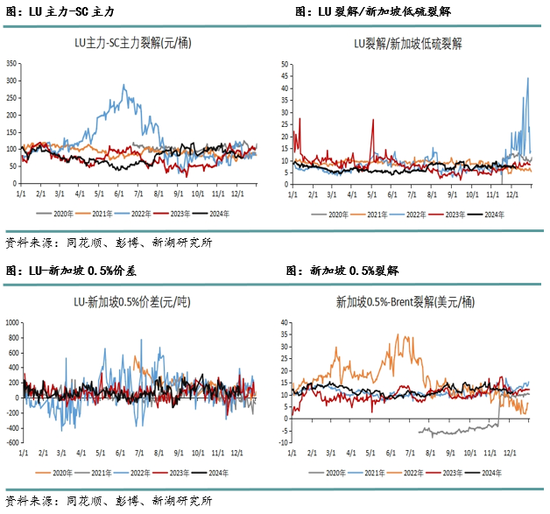

低硫燃料油价钱价差

在人人真金不怕火油产能不时增多、汽柴耗尽被新动力替代的配景下,真金不怕火油利润轰动下行,累赘低硫裂解。8月份因并吞组分供应不足,印度尼西亚和尼日利亚发往新加坡的低硫难以调成VLSFO步调品,导致低硫船燃供应缺少,低硫裂解大幅飞腾,9月下旬,国内下发的第三批低硫燃料油出口配额低于市集预期,导致国内主营产量下降,入口需求增多,低硫裂解督察高位。之后,因欧洲真金不怕火厂老练,低硫渣油出口增多,此外Dangote真金不怕火厂和Al-Zour真金不怕火厂负荷普及,低硫出口增多,因此低硫裂解轰动下行。

2025年,在汽油产量增多、需求下降的配景下,预期欧洲汽油裂解偏弱,进而压制低硫裂解。基本面上,低硫裂解也驱动不大,主如若来岁地中海加入ECA后,对硫含量为0.5%的低硫燃料油形成需求上的利空。2024年11月15日,财政部发布了出口退税和洽的公告,将制品油出口退税率从13%下调到9%,于12月1日奏效,这将导致退税减少200-300元/吨。低硫出口的退税比例未和洽,柴油和航煤的出口退税下降,将导致航煤和柴油馏分去并吞低硫。研究到低硫出口配额难以增长、国内制品油仍需要出口以缓解国内压力,因此低硫出口的增量不会太大,预期2025年第四季度仍会面对配额不足的问题。

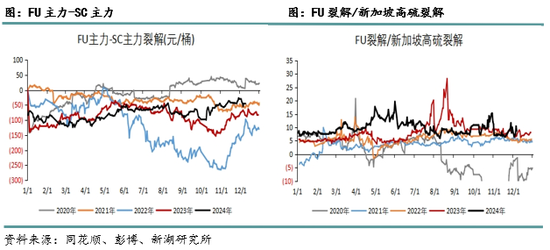

高硫燃料油价钱价差

本年高硫裂解发达偏强,地缘冲破导致供应收紧:乌克兰与俄罗斯之间的摩擦增多,俄罗斯多家真金不怕火厂遇袭泊车,第四季度,伊朗和以色列之间的相互辐射导弹,激发市集对伊朗高硫出口的担忧,年底,欧盟对俄罗斯制裁收紧、好意思国加大对伊朗的制裁,都使高硫供应端存在利多因素,此外第四季度,欧洲真金不怕火厂因装配利润较差,老练增多,高硫产量下降。需求端,沙特、埃及需求较强,船燃需求也有增长,因此低库存配景下,高硫裂解偏强运行。

因国内原油入口配额不足,2025年寥寂真金不怕火厂仍需入口高硫燃料油算作原料,高硫燃料油耗尽税抵扣战略将对盘面酿成较大影响,战略一朝落地,将打击真金不怕火厂加工高硫燃料油的积极性,对高硫的投料需求形成利空。现时OPEC+将减产研究延伸至2025年第一季度,需寄望减产研究是否不时延伸,这将影响中重质原油供应增多,进而影响轻重原油价差及高硫裂解。

新湖不雅点:

1.2024年,俄罗斯和乌克兰之间摩擦增多,尤其是3月-4月技能,俄罗斯真金不怕火厂遇袭产能为80万桶/天,占总产能的13%,遭无东说念主机蹙迫的俄罗斯真金不怕火厂,其运行负荷偏低,且老练时候较长,这影响了俄罗斯的高硫产量增长。此外,OPEC+屡次延伸减产时候,中质原油供应受到戒指。本年真金不怕火厂利润较差,装配开工率偏低,导致人人重质馏分油库存处于近五年低位,因此高硫裂解发达较强。瞻望2025年,因脱硫塔的安装,高硫燃料油船燃需求不时增多。尤其是下半年地中海成为ECA地区,将硫含量从0.5%戒指到0.1%,这对低硫燃料油形成需求利空,而安装脱硫塔的船舶不错将高硫燃料油排放的硫含量裁汰至0.1%,因此高硫在船燃加注中的占比普及。现时OPEC+的减产研究延伸至2025年第一季度,但因好意思国对伊朗的制裁,预期中质原油供应增量有限,轻重原油价差预期督察低位轰动,从而因循高硫裂解。

2.2024年,红海危急导致船舶绕行,增多了船燃加注需求,但下半年尼日利亚Dangote真金不怕火厂投产后,运往亚太的低硫供应增多,低硫裂解轰动下行。9月下旬,国内因第三批低硫出口配额下发量不足预期,激发市集对主营单元产量下降的担忧,低硫裂解不时走强。瞻望2025年,低硫燃料油面对一个供应增多、需求减少的情况。供应端,尼日利亚催化裂化装配重启后,将减少自欧洲的汽油入口,这对欧洲的汽油裂解形成压制,进而酿成欧洲真金不怕火厂裁汰开工率,低硫渣油的进料减少,预期将增多对亚太的低硫渣油的出口。需求端,脱硫塔的安装,逐步侵蚀低硫燃料油的市集份额。在新动力汽车的扩充下,制品油需求下滑,汽柴裂解对低硫裂解的因循松开,因此预期2025年低硫裂解将面对核心下移的场地。关于国内,因低硫出口配额不太可能增多,第四季度低硫出口配额垂危的情况或将再次出现。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:赵念念远