长联科技IPO:毛利率大幅走高背后与多项要道狡计背离 大客户供应商存蹊跷

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司询查院

作家:IPO再融资组/郑权

9月19日晚间,长联科技公布网上申购情况及中签率,距上市仅一步之遥。

拟在创业板上市的长联科技,成长性备受质疑,因其营收集中两年着落。有真谛的是,在事迹下滑的近两年,长联科技的毛利率却逆势大涨,远高于同业公司水平。与此同期,长联科技大幅攀升的毛利率却与多项财务数据及狡计背离,如公司应收账款大幅增长、应收账款盘活率集中着落、存货盘活率集中着落。

长联科技多家客户和供应商也存在蹊跷,如陈述期内某前五大客户照旧公司前五大供应商,但长联科技对该客户销售的交易合感性存疑。此外,第六大、第七大客户南昌彩海贸易有限公司(下称“南昌彩海”),险些统统收入都以应收款样子挂账,天眼查泄露南昌彩海参保东说念主数为0。

毛利率集中攀升却与多项狡计严重背离

招股书泄露,长联科技主要从事印花材料的研发、分娩、销售,主要居品包括水性印花胶浆、水性树脂、丝印硅胶等,同期从事印花开辟的研发、设想和销售业务,居品主要应用于纺织印花界限,主要消耗群体为纺织印花厂商。

2021-2023年,长联科技远隔完毕营收5.81亿元、5.38亿元、5.3亿元,同比远隔增长19.95%、-7.47%、-1.51%;远隔完毕归母净利润0.6亿元、0.79亿元、0.83亿元,同比远隔增长-19.13%、32.01%、3.83%。

不难发现,长联科技2021年增收不增利,2022年和2023年增利不增收。公司2023年在营收下滑的情况下还能保管利润增长,与公司不停攀升的毛利率联系。

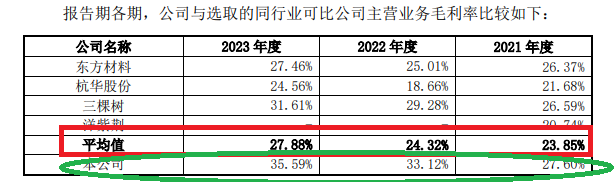

2021-2023年,长联科技毛利率远隔为27.6%、33.12%、35.59% ,在几家同业可比上市公司中齐是最高,同期可比公司毛利率均值远隔为23.85%、24.32%、27.88%。2022年和2023年,长联科技的毛利率要朝上同业可比公司均值约30%。

起原:长联科技招股书

起原:长联科技招股书

长联科技在招股书中证明毛利率较高的原因,主要系同业可比公司细分品类商场竞争历程较高及公司成本有所质问联系。

不外,长联科技大幅攀升且远超同业的毛利率,与公司多项财务数据、财务狡计相悖离。

询查以为,毛利率是谈判企业抓续盈利材干、评价企业谋略事迹的一个中枢狡计,亦然企业居品竞争力的财务反应。频繁情况下,毛利率升高阐明企业居品的竞争力进步,在产业链上的地位也随之增强,其多占用上游供应商的资金,镌汰对下搭客户的收款期限,也即是提前收款、推迟付款,其狠恶账款应该增多,应收账款应该减少。

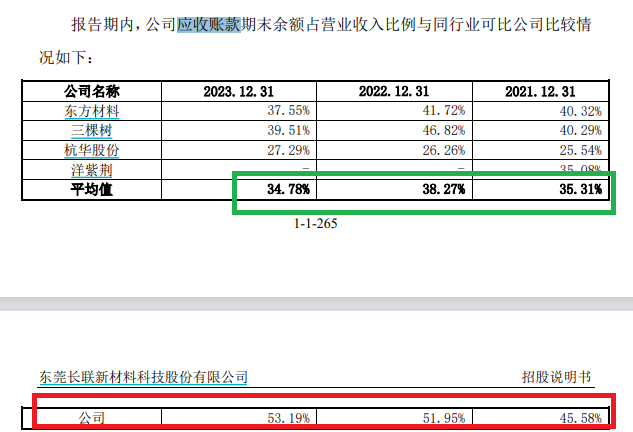

但是,长联科技的应收账款一直居高不下且呈增长趋势,应收账款盘活率集中着落。2021-2023年各年末,公司应收账款账面价值远隔为2.52亿元、2.64亿元和 2.66亿元,占各期末流动钞票的比例远隔为 54.89%、55.35%和54.50%。同期,公司应收账款余额远隔为 2.65亿元、2.8亿元和2.82亿元,占当期营业收入的比例远隔为45.58%、51.95%和 53.19%。

起原:长联科技招股书

起原:长联科技招股书

与同业公司比较,长联科技应收账款占营业收入的比值最高且显着偏高,同业可比公司2021-2023年的均值远隔为35.31%、38.27%、34.78%。

起原:长联科技招股书

起原:长联科技招股书

2021-2023年,长联科技应收账款盘活率远隔为2.38次、1.98次和1.89次,不停走低,且在同业公司中都是最低。同期,同业可比上市公司应收账款盘活率均值远隔为3.1次、2.87次、2.91次,显赫高于长联科技。

询查以为,存货盘活率着落标明公司存货技俩的资金占用增长过快,销售材干着落,公司的居品销售不畅,阐明居品竞争力着落或者说供大于求。此时,毛利率应当会相应着落而非升高。如果企业的毛利率升高,而其存货盘活率却鄙人降,那么就有悖于知识。

而长联科技2022年和2023年毛利率大幅进步,可存货盘活率却集中着落。2021-2023年,公司存货盘活率远隔为10.14次、8.57次和8.2次。

还有一个最基本的背离即是,长联科技大幅增长的毛利率与集中下滑的营收。频繁情况下,毛利率上涨代表公司商品具备竞争力,销售收入应该增长。此外,长联科技的营收集中下滑,令监管部门及投资者对其成长材干、是否合适创业板定位产生质疑。

多家大客户供应商存蹊跷

招股书泄露,长联科技的主要客户是纺织印花厂商,居品已最终应用于Adidas、Nike、安踏、李宁等公司。

不外值得关切的是,长联科技的客户主若是贸易商(与经销商有肖似之处),该类客户收入约占六成,而分娩商(肖似直销客户)收入占比约为四成。

长联科技的贸易商客户数目许多却不踏实,且平均采购金额少,很难助力长联科技事迹的踏实增长。实务中,还有企业期骗贸易商客户容易操控的特色进行财务作秀,商场有不少管制案例。

公开良友泄露,长联科技大客户波动较大。如长联科技2023年第一大客户东莞市竤穗实业投资有限公司、2014——2016年第一大客户广东省纺织品相差口棉织品有限公司,陈述期内(2021-2023年)仍是退出公司前五大客户之列。公司2021年第一大客户东莞市瑞源相差口有限公司,当今仍是与长联科技阻隔妥洽。

2021-2023年,长联科技起原于前五大客户的营业收入占公司营业收入的比例远隔为19.15%、16.65%和17.23%,占比较低,且客户数目较多,结构相对分布。

长联科技这些客户中,还有许多与供应商重迭的情况。2021-2023年,重迭客户供应商带来的收入占公司总营收的比例远隔为5.88%、5.40%、5.88%;采购额占比远隔为3.76%、4.91%、6.02%。

起原:长联科技招股书

起原:长联科技招股书

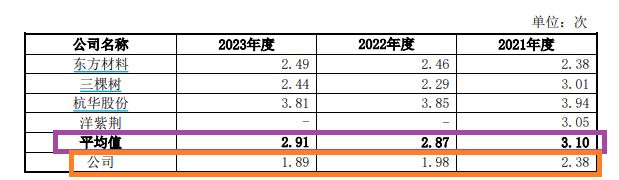

在长联科技这些重迭的客商中,界限最大的是施金钊实质终局的三家公司:东莞市华印网信息科技有限公司(客户,下称“华印网”)、石狮市新开源化工贸易有限公司(客户,下称“新开源化工”)、东莞市舒心自动化开辟有限公司(供应商,下称“舒心开辟”)。

舒心开辟主要从事印花开辟的研发、分娩和销售,也配套水性印花胶浆。2021-2023年,长联科技向舒心开辟采购全自动印花开辟及配件,采购金额远隔为1,301.61万元、1,393.61万元和1,684.47万元。

2021-2023年,长联科技向华印网销售收入远隔为541.54万元、587.42万元和667.44万元,向新开源化工销售金额远隔为 1,353.03万元、956.74万元和 1,047.03万元。

天眼查泄露,华印网所属行业为科技执行和应用行状业,为何其要向长联科技采购纺织印花厂商所用的印花材料?况且,长联科技与施金钊实质终局的三家公司,采购额与销售额的差额不太大,略显蹊跷。

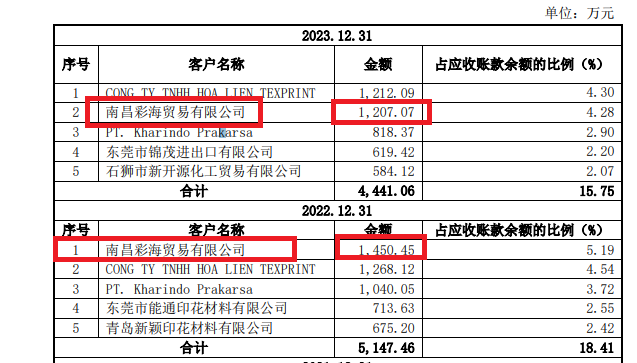

长联科技应收账款前二大客户中,有一家名为南昌彩海的企业。 2021-2023年,长联科技对南昌彩海的销售收入远隔为1,048.67万元、 1,488.47 万元、1,498.02万元,2022年度和2023年度南昌彩海应该是长联科技第六大、第七大客户。

起原:长联科技招股书

起原:长联科技招股书

有真谛的是,2022年年末和2023年年末,长联科技对南昌彩海的应收账款1,450.45万元、1,207.07万元,占南昌彩海昔时孝敬收入的比例远隔为97.44%、80.57%。换言之,长联科技对南昌彩海的收入,绝大部分以应收款的样子挂账,这个比例远高于公司举座应收款占营收的比例50%摆布。

那南昌彩海究竟是何方皎皎,大要让长联科技对其如斯“包容”?天眼查泄露,南昌彩海成立于2017年9月,注册本钱50万元,参保东说念主数确切为0。

起原:天眼查

起原:天眼查

长联科技2022年和2023年毛利率大幅进步,按说竞争力也应该大幅进步,对0参保东说念主数的小贸易商应该有很强的议价材干,为何却有如斯高比例的应收款挂账?

逆势延迟产能

上文提到,长联科技最近两年营收集中下滑,可公司仍要募资大幅延迟产能。

招股书泄露,长联科技这次IPO操办募资3.98亿元,其中1.7亿元用于年产1.5 万吨环保水性印花胶浆莳植技俩,1.56亿元用于环保型水性印花胶浆分娩基地莳植技俩。两个技俩建成后,长联科技将新增2.78万吨水性印花胶浆产能,较2023年末的3.72万吨产能增长约75%。

但最近两年,长联科技水性印花胶浆产能期骗率集中着落,2021-2023年的数据远隔为 99.75%、77.85%、78.18% 。在营收下滑、产能期骗率还有很大进步的空间下,公司大幅扩产的合感性有待商榷,改日能否消化存疑。

招股书泄露,长联科技是一家典型的眷属企业。公司控股鼓舞、实控东说念主卢开平径直和障碍终局长联科技的表决权比例为49.23%。卢开平的三位昆玉卢宾客、卢如康、卢满根,远隔抓有长联科技的比例为9.71%、4.77%和4.96%。此外,长联科技鼓舞联汇投资的联合东说念主卢增强也和卢开平是昆玉关系;鼓舞林长莲为卢满根鸳侣;联汇投资联合东说念主钟巧连为卢宾客鸳侣。刊行前,卢氏眷属终局了长联科技60%以上的股份。

招股书泄露,长联科技在2020年、2022年统共现款分成5000万元,这部分现款大多流进了卢氏眷属的口袋。大手笔分成后,公司又操办IPO募资近4亿元。不外在当下IPO刊行情况下,长联科技实质募资3.4亿元,较预期缩水约15%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:公司不雅察